您的企業值多少錢? 教您做 【企業估值計算】心法公開

Hi Investor, How to Valuate Your Company

常常有人說,「價值」的重要性遠大於「價格」,

對於企業評估而言,這句話正在說明價格往往無法反映一些財務報表上看不見的事情,例如:商譽價值,品牌形象,技術能力,人才效率,企業社會責任等,但這些看似僅能質化評估的項目,若能用量化的方式轉為能夠評估的價格,相信大家都願意躍躍欲試,檢視自己的公司以及投資組合是否符合高價值產業或是相同成本可以創造超額利潤的企業

企業價值評估一直以來是資本市場的長期問題,不管職場上的員工,求職的新鮮人,買股票的投資者,企業併購的買賣方,私募基金的投資團隊,創投與天使投資者等,若能對於企業價值能有更中立且公允的評估,不管對於個人或是機構而言,都能了解是否企業值得投資,或是能否用更低的成本進行投資

企業價值多數人看的指標有 ROE(股東權益回報率), ROA(資產回報率), P/E(市盈率), P/B(市淨率), EPS(每股收益),股利股息殖利率,但這幾個指標都僅能反映當前的價值,對於不少想要長期投資的機構或是併購的企業僅有這訊是遠遠不足已判斷該企業的核心價值,因此以下我們用兩個面向(一般投資人,及欲併購的投資買賣方)來討論:

首先我們必須來認識以下幾個名詞,可以增進對以下資訊的吸收

(1)ROE : 企業的淨利分配給股東的投報率

公式:企業稅後淨利÷股東權益 (有發行特股的企業除外)

(2)ROA : 企業利用擁有的資產可以帶來多少的淨利

公式:企業稅後淨利÷資產 (常用於銀行及壽險業的分析)

(3)EPS : 每股收益,企業的淨利可以來給每股多少收益

公式:企業稅後淨利÷股票數量 (有發行特股的企業除外)

(4)P/E : 市盈率,也稱為本益比,代表企業需要多少年才能讓您的投資回本

公式:每股股價÷每股收益 (每股收益即代入(3)的EPS計算)

(5)P/B : 市淨率,又稱股價淨值比,評估企業是否有效率的利用資產

公式:每股股價/淨值 (該淨值也稱為「每股帳面股東權益數額」

(6) G.M. :毛利率,稱為企業在相同營收下,誰花費的成本較少,競爭力較強

公式:營業毛利/營業收入 (通常衡量企業技術能力及競爭力使用)

(1) 投資者面對企業的評估:

投資者在審視企業時,可以利用以下幾個步驟找到適合您投資的企業

A. 選出對哪個產業有興趣,對其產業根據以上數據列成一張Excel工作表,定期更新數據,同時在有興趣的產業中必須挑選出3-5家企業一同比較,由於每個產業【市場週期】、【產業環境】、【政府政策】皆不相同,若能篩選出多家一同比較,更能透過上面的五數據洞察出其經營績效包含:【成本控制】、【經營效率】、【財務槓桿】、【償債風險】、【品牌價值】、【技術競爭力】、【是否為股東對大權益】等面向。

世界上面沒有不勞而獲的事情,因此利用【公開資訊觀測站】找到公司財報並且正確篩選出數字填寫,您也可以成為智慧的投資人,讓您投資不踩地雷,找到適合自己預算的投資組合。

以下提供一個 THE PIER 設計的表格,供給大家參考,簡單的將上述的指標填空,並且篩選出由大至小,或是尚被低估價值的產業

(2)併購企業的買方、機構投資人(投資部)的評估

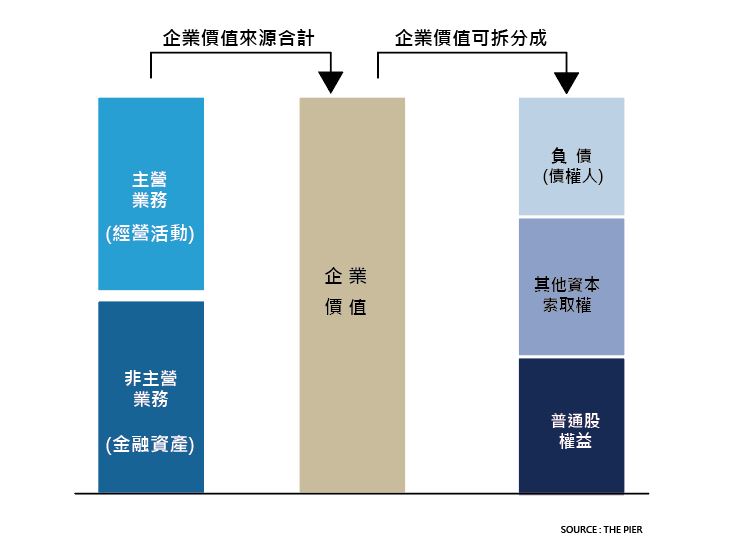

機構投資買方或創業投資會採用不同的方法來檢視企業,由於該種投資人或是債權人為長期投資,而這些投資人未來將從「普通股權益」中獲利(目前創投開始常使用「特別股」進行投資,因為特別股會於被投資的公司章程與投資協議中約定每年報酬,因此不屬於普通股權益報酬範圍),因此必須了解企業的【歷史脈絡】、【股權分布】、【資產狀況】、【營業狀況】、【負債多少】、【管理成本】、【實際稅率】、【投資收益】、【存貨狀況】、【股利發放情況】、【營業狀況】、【財務槓桿】等,以了解企業的體質與是否存在潛在風險,使得計算「普通股權益」價值,以下的簡圖為併購中的買方需要思考的幾個大方向:

謹的估值,需要將以上的幾大區塊進行試算以及分析,從而了解「普通股權益」的價值,嚴謹的財務投資人,首先會透過「公開資料」及手邊可取得的資料進行上圖中幾大區塊評估,當初步評估被認為值得深入分析後,將透過以下五種模型進行深入的企業價值評估,以及適當做會計方法的調整,讓數據的可比性增加,以及讓部分敏感的數據可以經調整後不會影響整體估值。

企業估值的七種模型,以估值普通股權益價值

(1)股利貼現模型

(2)權益現金流貼現模型

(3)調整後現值模型(APV)

(4)自由現金流貼現模型 (DCF)

(5)EVA 估值模型

(6)剩餘收益模型

(7)乘數法估值模型

其中(1)、(2)、(3)為實務上較不常用的方法,由於三種對於長期預測較不準確,尤其產業變化快速,公司營運的增長無法維持穩定下,不適合使用此三種模型進行估值,對於五年後的預估會產生極大的偏差。但我們還是介紹(1)~(3)種模型的預測方式與公式,以變讓各位機構投資者以及初學者可以更快認識企業估值

(1)股利貼現模型:

公式:普通股權益價值=PV (股利)

PV 的意思為 “Present Value”現值的意思,由於未來以及過去領的錢是不同價值,我們必須先將未來可能領到「股利」折算成今日的價值(意謂著時間流動金錢的價值也會改變,尤其每年產生的通貨膨脹,會使得貨幣價值不同),而這樣的公式又該如何計算呢?

(2)權益現金流貼現模型:

公式:普通股權益價值=PV(自由現金流+非經營性現金流-負債現金流-其他資本索取權)

此方法等於將未來可實現的股利進行預測及回推現值,但此種方法的困難點在於,股利增長率的預測不易(原因為股利為企業盈餘的分配,企業會根據年度預算做每年股利分配的調整,除了一些大型企業為了吸引國際資金而讓每年的股利分配都維持一定增長率,但此種企業可能僅占少數)。

(3)調整後現值模型:

公式:普通股權益價值=PV(無槓桿時的現金流)+槓桿帶來的現金流+非經營性淨資產-負債-其他資本索取權。

此調整方式為將企業的資產負債表中的項目進行去槓桿,以得到去槓桿後的價值,未來需要去槓桿做估值呢? 由於企業財務槓桿回得到兩個目的,「增加槓桿」可以增加公司的負債讓稅額減少,但同時也會增加償債風險,以及潛在流動性風險。

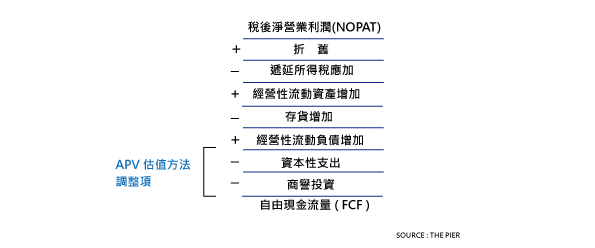

以下該表格為透過調整後現值模型 APV 方法,需要留意的調整項目。

(4)自由現金流貼現模型:

公式:普通股權益價值=PV(自由現金流)+非經營性資產-負債-其他資本索取權

(5)EVA 估值方法:

公式:普通股權益價值=期初經營性資產+稅後竟營業利潤-負債-資本性支出

(6)剩餘收益模型:

公式:普通股權益價值=主營業務的帳面價值+PV(主營業務創造的剩餘收益)+非經營性淨資產-負債-其他資本索取權

(7)乘數法估值模型:

公式:將透過每股價格、每股收益(EPS)、市盈率(P/E)來做倍數的比率計算,此方法為自由現金流貼現模型的簡化方式