財務報表閱讀 (1)基礎概念 |魔鬼藏在細節裡 Detail of financial report within current assets

Take Insight of Current Asset And Current Liability in Financial Report

財務報表密密麻麻的數字,是不是總是讓你很頭大?

試圖花時間了解卻不知道哪數字是重要的?

因此可能讓經營績效不容易評估或是企業價值被人誤會?

THE PIER 教您如何正確閱讀財報裡的重要數據,一分鐘即可知道企業的【償債能力】,對於企業是否潛藏的財務危機、貨款無法準時交付、員工薪資積欠、銀行的追討,這些風險都藏在藏報裡的幾個重要數據,魔鬼藏在細節裡,若沒有太多時間,讓我們一起來盯著這幾個數字,馬上一目了然!

評估一間公司財務狀況每個人參考指標不盡相同,在第一篇文章裡,我們將介紹財報裡面重要的幾個指標,這三個指標將扎扎實實的代表公司的償債能力:

- Cash Ratio ( 現金流量比率 ) : 能最快速償債資產。

- Quick Ratio ( 速動比率 ): 中等速度的償債比率。

- Current Ratio ( 流動比率 ):最慢速的償債比率。

【償債】意味著,清償公司的債務,債務來源依照公司的產業不同會產生不同的主要債務,舉例來說:

1.製造業:買原物料或電子零組件的貨款,尚未付清的貨款為債務。

2.服務業:預收客戶的會員費,預收的部分即為債務。

3.生技業:向原料藥廠取得技術授權,尚未付清的授權金即為債務。

4.營造業:購買的建材中尚未付款的款項即為債務。

5.軟體業:客戶預付的訂閱金,尚未替客戶旅行服務的部分,即為債務。

6.科技業:擴建廠房向銀行融資的現金,即為債務。

7.建設業:抵押土地所有權或是地上權給銀行換取現金,此即為債務。

8.零售業:貨款的尚未結算部分,即為債務。

9.補教業:預收學生的學費,對於補習班來說未授課的部分即為債務。

只要得到這些指標 【Cash Ratio】、【Quick Ratio】、【Current Ratio】,我們可以馬上得知公司財務健全狀況以及未來償債的能力,並且這些指標都可以透過上市櫃公開的財報資訊計算後獲得【 公開資訊觀測站 要好好好利用喔】。再開始介紹這三個指標之前,我們要先介紹幾個與公司資產有關的概念:

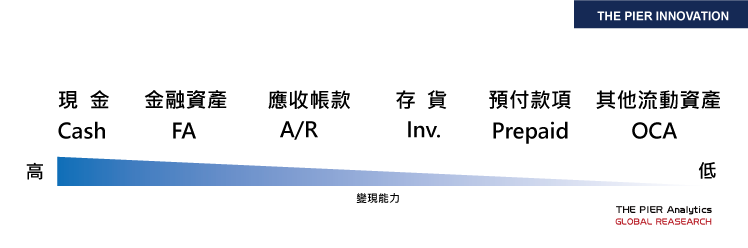

首先,不管您是否時實際經營企業,但您都可以於網站閱讀到公開上櫃公司的年度財務資訊,此時攤開企業公布的【資產負債表】,其中我們來關注幾個【流動資產】會計科目中的

【現金、銀行存款、約當現金:以下合計簡稱 現金 Cash】

現金,即公司存款,公司所有戶頭裡可流通的活存加總,或是可立即解約之定 存也能計入。

【短期性投資、金融資產:以下合計簡稱 金融資產 FA】

金融資產,像是股票、期貨、選擇權和其他流通性高的有價證券,可以快速在金融市場變現 ( 台灣金融市場交割為T+2日,因此具快速變現能力 )。

【應收票據、應收帳款:以下合計簡稱 應收款項 A/R, Account Receivable】

應收需由公司或銀行催收,或是寄發存證信函等方式通知,因此屬於不具快速變現能力的流動資產。

【存貨、商品、製成品、在製品、原料、物料、寄銷品:以下合計簡稱 存貨 Inventory】

存貨需待商品銷售且取得貨款,才得以變現,或是建設業中的建築工程需要完成且銷售,使得變現,因此又較應收帳款屬於更慢變現的資產,當然存貨可以進行抵押並獲得融資,屬於另外變通方式。

【預付款項、預付費用、留抵稅額:以下合計簡稱 預付款 Prepaid】

對方尚未履行契約或是相關勞務,此時變現能力須依照契約內規定,或是解約流程,使得取得原先預付款項,因此變現能力也比較慢。

【其他流動資產、暫付款、股東往來:以下合計簡稱 其他流動資產 OCA】

此為企業占比較少之流動資產,通常可以忽略。

此時再來認識【流動負債】Current Liability (CL),此為企業一年內需要付清的債務,也可通俗解釋為需要盡快清償的債務,舉凡銀行借款、預收款項、應付票據、購買金融資產尚未付清的交割款等,總計為流動負債。

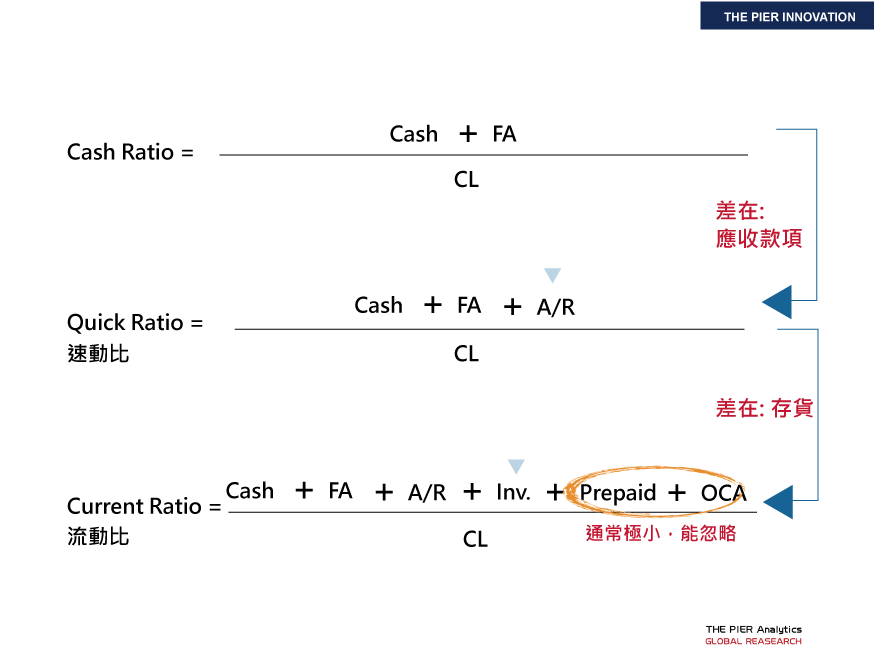

理解上面的概念後,我們接著討論幾個分析資產負債流動性常用的指標。首先,第一個是 Cash Ratio,它的算法是(Cash + FA)/ CL。

第二個是 Quick Ratio(Cash + FA + A/R)/ CL。這兩個指標代表著公司是否有能力償還一年內即將到期的債務,越高代表越有能力償還,反之越低則越沒有能力償還,公司面臨破產的風險越高。(速動比率一般要求是要在100%以上,但不見得愈高愈好,因數此比率過高,可能是公司過於保守,沒有積極拓展及讓現金的使用更具效率)

第三個是 Current Ratio (Cash + FA + A/R + Inv. + Prepaid + OCA)/ CL。如果這個比例小於一,代表公司現階段並沒有能力償還自己的債務,在財務面上危險的訊號。(市場上或教課書中會定義,流動比率一般要求是要在200%以上,越高越好,代表短期在還債上越沒有壓力,但實務上須看產業別及產業週期)

由此可知以下幾個比率差異性的概念:

此時可以透過資產負債表中的【流動資產】及【流動負債】輕易算出以上三個數值,讓我們了解一家公司的償債及付錢能力,是否如同表面看到的光鮮亮麗,或是其中付款能力已經堪慮,在找尋合作廠商及夥伴時,也必須隨時關注企業過去歷史的以上三個比率,以得知是否為最佳夥伴,否則待合作廠商發生問題才執行法院假扣押時,可能為時已晚。

一般金融市場的投資人也可以學會計算這三個比率,相信對於投資的標的選擇能更具信心,否則霧裡看花,無法時時刻刻監督經營團隊是否有替自己的辛苦錢好好創造新更高收入,但當我們懂得計算這三個比率時,我們將可以利用五分鐘的時間檢視企業的償債能力,以及是否具潛在破產危機。

本文作者:THE PIER Analytics Global Research

金融及財稅分析組 編撰

本文貢獻:

Fung Lee

Darren Lin

Davis Yang

Contact Us:

Accounting@the-pier.com.tw

© 2020 Copyright THE PIER INNOVATION